El Bitcoin Ambassador on Nostr: BITCOIN SOMMERFEST IM SCHAFSTALL Ich liefere euch hier so kurz und knapp es mir ...

BITCOIN SOMMERFEST IM SCHAFSTALL

Ich liefere euch hier so kurz und knapp es mir möglich war eine Zusammenfassung meiner Makro Präsentation:

Hashrate BTC Preis Zinsen/Fed 30y Hyp.zinsen

1.Schafstall 223 EH/s $ 29.080 0,83% 5,23%

2.Schafstall 403 EH/s $ 29.210 5,33% 6,93%

3.Schafstall 570 EH/s $ 63.600 5,33% 6,97%

US Staatsverschuldung

1. Schafstall $ 28,53 Bill

2. Schafstall $ 32,68 Bill

3. Schafstall $ 34,84 Bill

Würde ich jemals von Bekannten oder der Familie gefragt werden (werde ich nicht), was derzeit genau nicht stimme,(sie spüren es nicht) käme ich mit den folgenden Daten:

US Bürger im Schnitt mit $ 75.895 verschuldet

US Staatsverschuldung: $ 34,84 Bill = 34.840 Milliarden oder 34.840.000 Millionen

US Zinszahlungen: $ 874 Mrd

US Militärausgaben: $ 900 Mrd

Kreditkarten Schulden: $ 1,06 Bill ein plus von 38% in 3 Jahren

Kreditkartenschulden, die seit über 90 Tagen in Verzug geraten sind, sind auf 6,9 % gestiegen – das ist der höchste Wert seit 13 Jahren.

Das alles passiert, während die Zinssätze für Kreditkartenschulden in nur drei Jahren von 15 % auf 25 % gestiegen sind.

Jeder US Bürger hat im Schnitt eine $ 8312 Verschuldung in Konsumkrediten

Davon sind aktuell 2,68% säumig - 4,85% waren es im Hoch der Finanzkrise

Die Rate, um in den USA einen Neuwagen zu finanzieren, liegt bei 8,57%

Das ist der höchste Stand seit 2001

Kreditkartenschulden: 1,06 Billionen US-Dollar

Autokredite: 1,62 Billionen US-Dollar

Studienkredite: 1,70 Billionen US-Dollar

Hypotheken: 20,28 Billionen US-Dollar

Was sind die größten Probleme?

1. Höhe der Neuschuldenaufnahme bei bereits riesig angewachsenen Schuldenberg

2. explodierende Zinsverpflichtungen der USA

3. Schwäche des Konsumenten und dadurch entstehende Ausfälle bei Banken

4. Immobilienmarkt, speziell CRE = Commercial Real Estate, Abschreibungen bei Banken

5. Banken leiden unter hohem Leitzins und türmen unrealisierte Verluste auf, derzeit über 571 Mrd

Die FDIC ( US Einlagensicherung) hat derzeit 63 Banken ausgemacht, die kurz vor dem Kollaps stehen

6. Möglicherweise bald stärker ansteigende Anzahl an Arbeitslosen, was die Kreditausfallrate explodieren lassen könnte

Die Immobilienkrise

Die Leerstandsquote von Häusern befindet sich auf einem historischen Tief von 0,8% wobei immerhin 65,6% der US Amerikaner eine Immobilie besitzen.

Das sieht im besten Deutschland aller Zeiten anders aus. Hierzulande können lediglich 46,7% täglich die Einfahrt wässern.

Homeowner Vacancy Rate bei 0,8% - kein Wunder, dass Hauspreise kaum sinken

Überhaupt glauben derzeit nur 21 % der Amerikaner, es sei jetzt ein guter Zeitpunkt für den Kauf eines Eigenheims ist. Das ist ein trauriger Rekord und damit der niedrigste Anteil, der jemals verzeichnet wurde.

Es ist weiterhin ein starker Rückgang gegenüber den 53 % im Jahr 2021.

Kein Wunder, bei einer mickrigen Sparquote von derzeit 3,6 % des Einkommens.

Der Pessimismus der Amerikaner hinsichtlich des Marktes spiegelt sich in den rekordhohen Immobilienpreisen, dem begrenzten Angebot und den hohen Hypothekenzinsen wider. Höhere Preise und höhere Zinsen sind die neue Normalität.

Keiner will kaufen, es will aber auch keiner verkaufen und ausziehen, da der Neukauf entsprechend teuer ist.

Also bleiben viele Hausbesitzer in ihrer Wohnung oder ihrem Haus.

Die Zahl der Hausbau Beginne ist auf den Stand von 2015 gesunken = 1,15 Millionen

Die Zahl der Hausverkäufe bereits existierender Häuser ist so niedrig wie nie

Der durchschnittliche Erlös aus Hausverkäufen liegt bei 513.100 US Dollar, nach leicht fallender Tendenz nun wieder steigend. Warum? Knappheit!

Knappheit bedeutet Preisinflation

Die Häuser, die gekauft werden, dürften jene sein, die renoviert und mit Hilfe des 203k finanziert werden. Man erhält leider keine Daten über die Häufigkeit oder Volumina der Abschlüsse in den vergangenen Jahren. Mir persönlich erklärt es jedoch, dass die Hausbau Beginne nicht gänzlich eingebrochen sind.

Das 203(k) Rehabilitation Mortgage Insurance Program wurde 1978 vom U.S. Department of Housing and Urban Development (HUD) ins Leben gerufen. Es ist ein Programm der Federal Housing Administration (FHA), das Hausbesitzern und Hauskäufern hilft, die Kosten für die Renovierung oder den Umbau ihres Hauses zu finanzieren.

Das Programm ermöglicht es, den Kauf oder die Refinanzierung eines Hauses mit den Kosten für die Renovierung in einem einzigen FHA-versicherten Darlehen zu kombinieren. Dies kann Hausbesitzern helfen, die Renovierungskosten zu finanzieren, die sie sonst nicht leisten könnten, und Hauskäufern helfen, ein renoviertes Haus zu einem erschwinglichen Preis zu kaufen.

Es deutet darauf hin, dass zumindest das, was in den USA noch an Nachfrage vorhanden ist, oft nur mit staatlicher Subvention geschieht

Wenn du als Amerikaner ein Haus kaufen möchtest, musst du ohnehin im Durchschnitt 66% deines Einkommens für das Haus aufwenden

Und in Deutschland?

Überraschung, läuft es nicht besser, ganz im Gegenteil

Seit Juni 2022 sammle ich die Daten von auf immoscout angebotenen Häusern.

Die Daten stammen aus 11 deutschen Städten.

Zu verzeichnen sind wie erwartet starke Anstiege des Angebots. Es gibt kaum Verschnaufpausen, nur Hamburg, Frankfurt und Stuttgart konnten und können in den Sommermonaten Häuser verkaufen, dementsprechend sinkt momentan das Angebot. In allen anderen Städten, insbesondere Berlin fügen Verkäufer weiterhin ihre Häuser auf immoscout hinzu, wobei andere angebotene Häuser immer noch im Bestand sind, da keine Käufer gefunden werden können.

Datum aktuelles Angebot % Entwicklung

Hier die Anzahl der zum Verkauf stehenden Häuser (aktuell am 20.06.2024)

2022 2023 2024

Erfurt 93 203 262

Leipzig 269 484 571

Regensburg 32 97 135

Freiburg 30 75 113

Hamburg 807 1607 1505

Berlin 1155 2495 2805

Frankfurt 241 406 394

Stuttgart 183 448 447

München 310 871 879

Köln 363 733 754

Düsseldorf 274 490 599

Kurzarbeit in Deutschland

Im April des vergangenen Jahres befanden sich 48.120 Personen in der Kurzarbeit

Im April diesen Jahres sind es 74.190, ich bin gespannt, wieviele es im Winter werden

Arbeitslosigkeit

trotz demografisch großer Herausforderung steigt die Zahl der Arbeitslosen in Deutschland nach jahrelangem Sinken wieder an

etwa 179.000 mehr Menschen sind in diesem Mai arbeitslos als im Vergleich zu 2023

Bürgergeld

Im Mai 2024 sind es 4 Millionen erwerbsfähige Personen, das ist der höchste Wert seit sechs Jahren

563 Euro mal 4 Mio = 2,25 Mrd € monatlich

37% des Bundeshaushalts machen “Arbeit und Soziales” aus - 175 Mrd Euro

weitere 11% verschlingt die Verteidigung, die meiner Meinung nach bei einem russischen Angriff augenblicklich kampflos geschlagen wäre - 52 Mrd Euro

EZB senkt Zinsen - Warum?

Sieh dir einmal die Staaten an, aus welchen die Mitglieder stammen, die vorrangig an einer Zinssenkung gearbeitet haben.

Centeno - Portugal

Cipollone - Italien

Stournaras - Griechenland

Scicluna - Malta

Villeroy - Frankreich

Panetta - Italien

De Cos - Spanien

Kurzum: Weil der Süden es so will - Weil die Schuldenlast zu groß würde!

Insolvenzen in Deutschland

Die Fähigkeit der Unternehmen, Kredite zurückzuzahlen, hat sich verschlechtert.

Die Bonitätsherabstufungen weltweit haben zugenommen, während die Banken es schwieriger gemacht haben, Kredite zu bekommen

Das Gesundheits- und Sozialwesen - und darunter insbesondere Krankenhäuser und größere Pflegeeinrichtungen, musste 2023 stark leiden.

Der Verkehrssektor war in 2023 am häufigsten von Insolvenzen betroffen. Das zeigt der Anteil der insolventen Unternehmen am Unternehmensbestand.

Dagegen traf die krisenhafte Entwicklung im Baubereich (noch) nicht die Masse der Bauunternehmen, sondern vorrangig Bauträger sowie Projekt- und Immobilienentwickler. Daneben stieg die Insolvenzgefahr im Bereich Information und Kommunikation sowie im Gastgewerbe deutlich an.

2023 in Deutschland rund 17.800 Unternehmen Insolvenz an, das waren 3.200 Unternehmen mehr als in 2022

Trotz des Anstiegs ist der Anteil der insolventen Unternehmen am Unternehmensbestand weiterhin gering:

Nur 5,7 von 1.000 Unternehmen gerieten 2023 in die Zahlungsunfähigkeit. Zudem haben die Insolvenzen weiterhin nur einen kleinen Anteil an den Unternehmensschließungen - über 90 % aller Unternehmensbeendigungen finden aus eigenem Antrieb der Inhaberinnen und Inhaber statt.

Atradius-Umfrage: 57 Prozent der Rechnungen zu spät bezahlt

10 Prozent der Forderungen der befragten Unternehmen in den vergangenen zwölf Monaten uneinbringlich

70 Prozent der Unternehmen rechnen mit einem erhöhten Insolvenzrisiko im B2B-Bereich

Quelle: Kreditversicherer Atradius

31,1 % mehr Unternehmensinsolvenzen im Februar 2024 als im Februar 2023

12,3 % mehr Verbraucherinsolvenzen im Februar 2024 als im Februar 2023

28,5 % mehr beantragte Regelinsolvenzen im April 2024 als im April 2023

Preisinflation

Geldinflation durch Zentral- und Geschäftsbanken sowie über Anleiheemission

Knappheit am Immomarkt in der westlichen Welt

gestörte Lieferketten durch Kriege, Frachtraten steigen

Knappheit an Lebensmitteln durch schlechte Ernten (Kakao, Kaffee, Orangensaft)

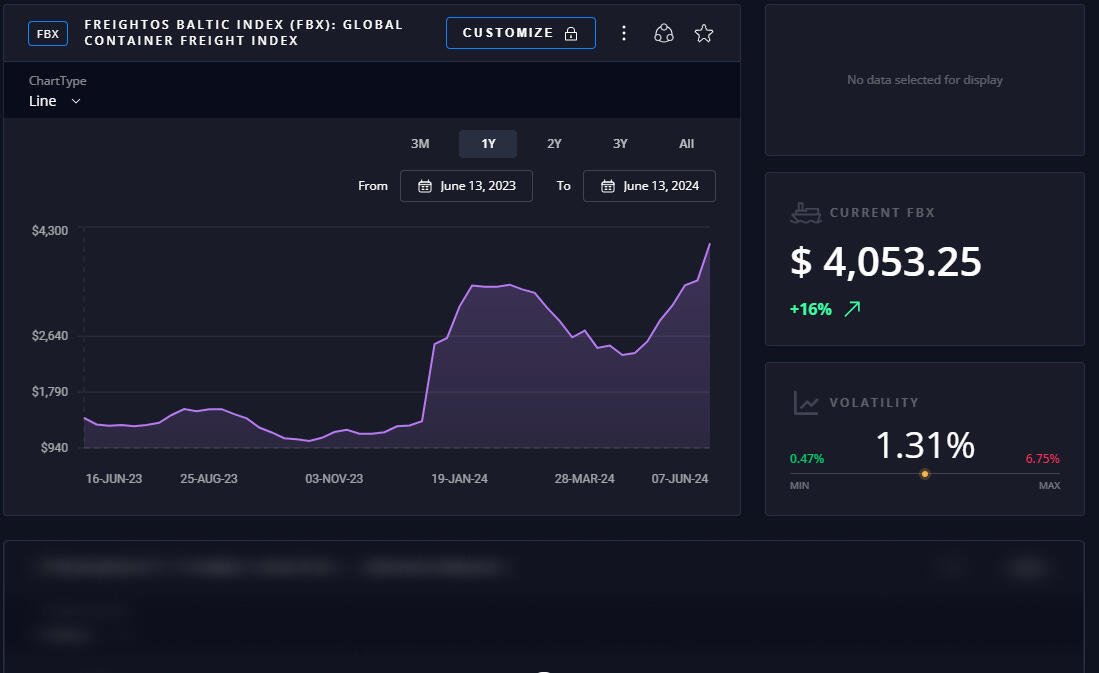

Freightos Baltic Index (FBX) ist der Globale Index für Frachtraten

Die Vervierfachung der Kosten für die Reeder seit Oktober 2023 könnte durchaus Auswirkungen auf die Preisinflation zeigen

Rohstoffpreise

Die Preise von Öl, Gas, Kupfer, Kohle, Eisen, Stahl und Lithium sind im vergangenen Jahr zwar teils deutlich zurückgekommen, allerdings stabilisieren sie sich nun auf einem höheren Niveau als vor der Preisinflation.

Ein typisches Bild in unserer inflationären Fiat Welt.

Lebensmittel

Orangensaft, Kakao, Kaffee, Kartoffeln und Reis haben sich alle seit 2018 verdoppelt

Hafer +70%

Butter +80%

Zucker +50%

Raps +40%

Milch + 30%

Mais +20%

Weizen und Soja sind preisstabil

Lasst euch nicht von Robert Habeck erzählen, dass nun alles billiger würde.

Er hat den Zeithorizont eines Meerschweinchens.

Dies war eine sehr schlanke, kompakte Zusammenfassung meiner Präsentation.Ich hoffe du konntest einiges für dich mitnehmen 🙂

und lass dich nicht von diesen schlechten Daten nach unten ziehen.

Wenn du diese Präsentation liest, bist du vermutlich bereits Bitcoiner und kannst auf all diese negativen Daten mit einem gewissen beruhigten Gefühl blicken

Liebe Grüße

El Bitcoin Ambassador

Ich liefere euch hier so kurz und knapp es mir möglich war eine Zusammenfassung meiner Makro Präsentation:

Hashrate BTC Preis Zinsen/Fed 30y Hyp.zinsen

1.Schafstall 223 EH/s $ 29.080 0,83% 5,23%

2.Schafstall 403 EH/s $ 29.210 5,33% 6,93%

3.Schafstall 570 EH/s $ 63.600 5,33% 6,97%

US Staatsverschuldung

1. Schafstall $ 28,53 Bill

2. Schafstall $ 32,68 Bill

3. Schafstall $ 34,84 Bill

Würde ich jemals von Bekannten oder der Familie gefragt werden (werde ich nicht), was derzeit genau nicht stimme,(sie spüren es nicht) käme ich mit den folgenden Daten:

US Bürger im Schnitt mit $ 75.895 verschuldet

US Staatsverschuldung: $ 34,84 Bill = 34.840 Milliarden oder 34.840.000 Millionen

US Zinszahlungen: $ 874 Mrd

US Militärausgaben: $ 900 Mrd

Kreditkarten Schulden: $ 1,06 Bill ein plus von 38% in 3 Jahren

Kreditkartenschulden, die seit über 90 Tagen in Verzug geraten sind, sind auf 6,9 % gestiegen – das ist der höchste Wert seit 13 Jahren.

Das alles passiert, während die Zinssätze für Kreditkartenschulden in nur drei Jahren von 15 % auf 25 % gestiegen sind.

Jeder US Bürger hat im Schnitt eine $ 8312 Verschuldung in Konsumkrediten

Davon sind aktuell 2,68% säumig - 4,85% waren es im Hoch der Finanzkrise

Die Rate, um in den USA einen Neuwagen zu finanzieren, liegt bei 8,57%

Das ist der höchste Stand seit 2001

Kreditkartenschulden: 1,06 Billionen US-Dollar

Autokredite: 1,62 Billionen US-Dollar

Studienkredite: 1,70 Billionen US-Dollar

Hypotheken: 20,28 Billionen US-Dollar

Was sind die größten Probleme?

1. Höhe der Neuschuldenaufnahme bei bereits riesig angewachsenen Schuldenberg

2. explodierende Zinsverpflichtungen der USA

3. Schwäche des Konsumenten und dadurch entstehende Ausfälle bei Banken

4. Immobilienmarkt, speziell CRE = Commercial Real Estate, Abschreibungen bei Banken

5. Banken leiden unter hohem Leitzins und türmen unrealisierte Verluste auf, derzeit über 571 Mrd

Die FDIC ( US Einlagensicherung) hat derzeit 63 Banken ausgemacht, die kurz vor dem Kollaps stehen

6. Möglicherweise bald stärker ansteigende Anzahl an Arbeitslosen, was die Kreditausfallrate explodieren lassen könnte

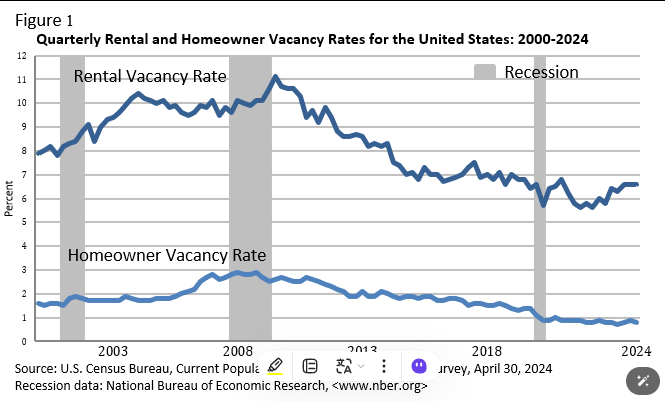

Die Immobilienkrise

Die Leerstandsquote von Häusern befindet sich auf einem historischen Tief von 0,8% wobei immerhin 65,6% der US Amerikaner eine Immobilie besitzen.

Das sieht im besten Deutschland aller Zeiten anders aus. Hierzulande können lediglich 46,7% täglich die Einfahrt wässern.

Homeowner Vacancy Rate bei 0,8% - kein Wunder, dass Hauspreise kaum sinken

Überhaupt glauben derzeit nur 21 % der Amerikaner, es sei jetzt ein guter Zeitpunkt für den Kauf eines Eigenheims ist. Das ist ein trauriger Rekord und damit der niedrigste Anteil, der jemals verzeichnet wurde.

Es ist weiterhin ein starker Rückgang gegenüber den 53 % im Jahr 2021.

Kein Wunder, bei einer mickrigen Sparquote von derzeit 3,6 % des Einkommens.

Der Pessimismus der Amerikaner hinsichtlich des Marktes spiegelt sich in den rekordhohen Immobilienpreisen, dem begrenzten Angebot und den hohen Hypothekenzinsen wider. Höhere Preise und höhere Zinsen sind die neue Normalität.

Keiner will kaufen, es will aber auch keiner verkaufen und ausziehen, da der Neukauf entsprechend teuer ist.

Also bleiben viele Hausbesitzer in ihrer Wohnung oder ihrem Haus.

Die Zahl der Hausbau Beginne ist auf den Stand von 2015 gesunken = 1,15 Millionen

Die Zahl der Hausverkäufe bereits existierender Häuser ist so niedrig wie nie

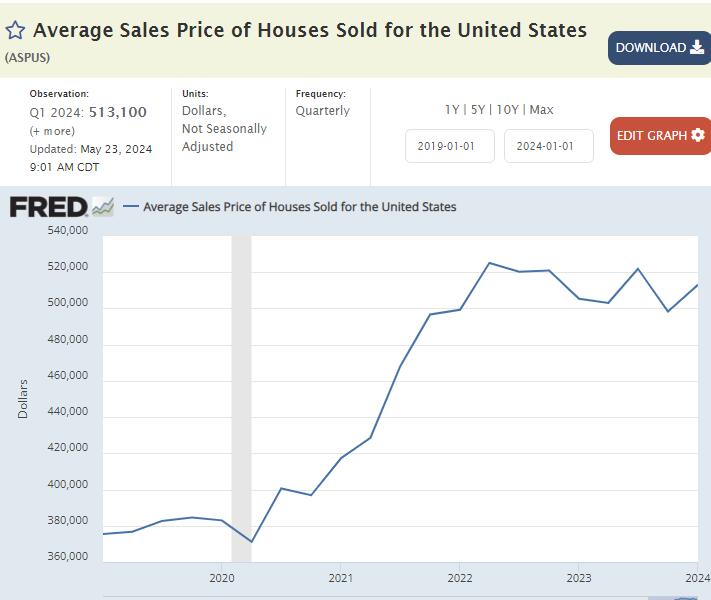

Der durchschnittliche Erlös aus Hausverkäufen liegt bei 513.100 US Dollar, nach leicht fallender Tendenz nun wieder steigend. Warum? Knappheit!

Knappheit bedeutet Preisinflation

Die Häuser, die gekauft werden, dürften jene sein, die renoviert und mit Hilfe des 203k finanziert werden. Man erhält leider keine Daten über die Häufigkeit oder Volumina der Abschlüsse in den vergangenen Jahren. Mir persönlich erklärt es jedoch, dass die Hausbau Beginne nicht gänzlich eingebrochen sind.

Das 203(k) Rehabilitation Mortgage Insurance Program wurde 1978 vom U.S. Department of Housing and Urban Development (HUD) ins Leben gerufen. Es ist ein Programm der Federal Housing Administration (FHA), das Hausbesitzern und Hauskäufern hilft, die Kosten für die Renovierung oder den Umbau ihres Hauses zu finanzieren.

Das Programm ermöglicht es, den Kauf oder die Refinanzierung eines Hauses mit den Kosten für die Renovierung in einem einzigen FHA-versicherten Darlehen zu kombinieren. Dies kann Hausbesitzern helfen, die Renovierungskosten zu finanzieren, die sie sonst nicht leisten könnten, und Hauskäufern helfen, ein renoviertes Haus zu einem erschwinglichen Preis zu kaufen.

Es deutet darauf hin, dass zumindest das, was in den USA noch an Nachfrage vorhanden ist, oft nur mit staatlicher Subvention geschieht

Wenn du als Amerikaner ein Haus kaufen möchtest, musst du ohnehin im Durchschnitt 66% deines Einkommens für das Haus aufwenden

Und in Deutschland?

Überraschung, läuft es nicht besser, ganz im Gegenteil

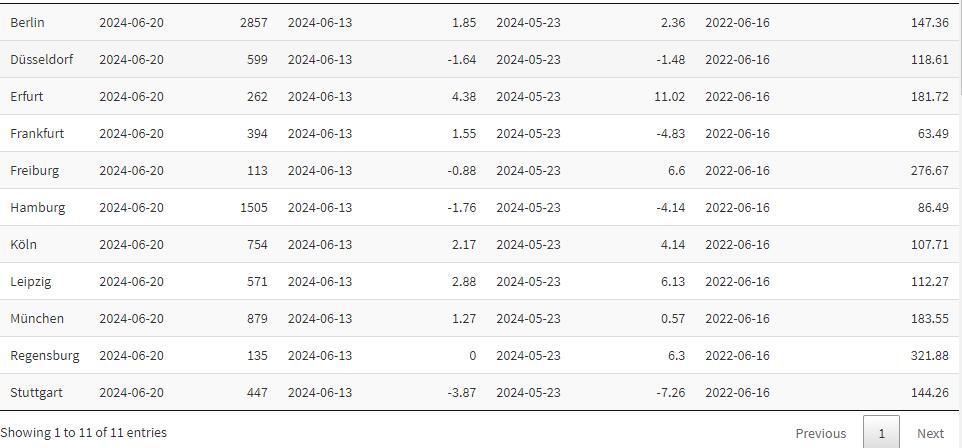

Seit Juni 2022 sammle ich die Daten von auf immoscout angebotenen Häusern.

Die Daten stammen aus 11 deutschen Städten.

Zu verzeichnen sind wie erwartet starke Anstiege des Angebots. Es gibt kaum Verschnaufpausen, nur Hamburg, Frankfurt und Stuttgart konnten und können in den Sommermonaten Häuser verkaufen, dementsprechend sinkt momentan das Angebot. In allen anderen Städten, insbesondere Berlin fügen Verkäufer weiterhin ihre Häuser auf immoscout hinzu, wobei andere angebotene Häuser immer noch im Bestand sind, da keine Käufer gefunden werden können.

Datum aktuelles Angebot % Entwicklung

Hier die Anzahl der zum Verkauf stehenden Häuser (aktuell am 20.06.2024)

2022 2023 2024

Erfurt 93 203 262

Leipzig 269 484 571

Regensburg 32 97 135

Freiburg 30 75 113

Hamburg 807 1607 1505

Berlin 1155 2495 2805

Frankfurt 241 406 394

Stuttgart 183 448 447

München 310 871 879

Köln 363 733 754

Düsseldorf 274 490 599

Kurzarbeit in Deutschland

Im April des vergangenen Jahres befanden sich 48.120 Personen in der Kurzarbeit

Im April diesen Jahres sind es 74.190, ich bin gespannt, wieviele es im Winter werden

Arbeitslosigkeit

trotz demografisch großer Herausforderung steigt die Zahl der Arbeitslosen in Deutschland nach jahrelangem Sinken wieder an

etwa 179.000 mehr Menschen sind in diesem Mai arbeitslos als im Vergleich zu 2023

Bürgergeld

Im Mai 2024 sind es 4 Millionen erwerbsfähige Personen, das ist der höchste Wert seit sechs Jahren

563 Euro mal 4 Mio = 2,25 Mrd € monatlich

37% des Bundeshaushalts machen “Arbeit und Soziales” aus - 175 Mrd Euro

weitere 11% verschlingt die Verteidigung, die meiner Meinung nach bei einem russischen Angriff augenblicklich kampflos geschlagen wäre - 52 Mrd Euro

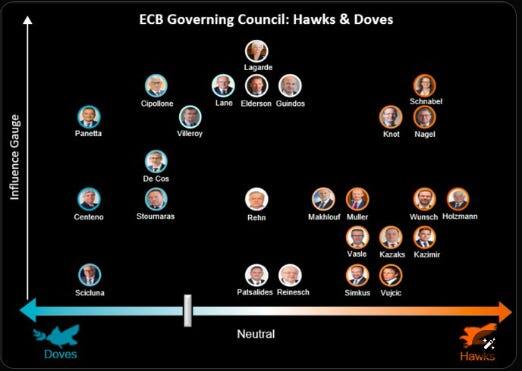

EZB senkt Zinsen - Warum?

Sieh dir einmal die Staaten an, aus welchen die Mitglieder stammen, die vorrangig an einer Zinssenkung gearbeitet haben.

Centeno - Portugal

Cipollone - Italien

Stournaras - Griechenland

Scicluna - Malta

Villeroy - Frankreich

Panetta - Italien

De Cos - Spanien

Kurzum: Weil der Süden es so will - Weil die Schuldenlast zu groß würde!

Insolvenzen in Deutschland

Die Fähigkeit der Unternehmen, Kredite zurückzuzahlen, hat sich verschlechtert.

Die Bonitätsherabstufungen weltweit haben zugenommen, während die Banken es schwieriger gemacht haben, Kredite zu bekommen

Das Gesundheits- und Sozialwesen - und darunter insbesondere Krankenhäuser und größere Pflegeeinrichtungen, musste 2023 stark leiden.

Der Verkehrssektor war in 2023 am häufigsten von Insolvenzen betroffen. Das zeigt der Anteil der insolventen Unternehmen am Unternehmensbestand.

Dagegen traf die krisenhafte Entwicklung im Baubereich (noch) nicht die Masse der Bauunternehmen, sondern vorrangig Bauträger sowie Projekt- und Immobilienentwickler. Daneben stieg die Insolvenzgefahr im Bereich Information und Kommunikation sowie im Gastgewerbe deutlich an.

2023 in Deutschland rund 17.800 Unternehmen Insolvenz an, das waren 3.200 Unternehmen mehr als in 2022

Trotz des Anstiegs ist der Anteil der insolventen Unternehmen am Unternehmensbestand weiterhin gering:

Nur 5,7 von 1.000 Unternehmen gerieten 2023 in die Zahlungsunfähigkeit. Zudem haben die Insolvenzen weiterhin nur einen kleinen Anteil an den Unternehmensschließungen - über 90 % aller Unternehmensbeendigungen finden aus eigenem Antrieb der Inhaberinnen und Inhaber statt.

Atradius-Umfrage: 57 Prozent der Rechnungen zu spät bezahlt

10 Prozent der Forderungen der befragten Unternehmen in den vergangenen zwölf Monaten uneinbringlich

70 Prozent der Unternehmen rechnen mit einem erhöhten Insolvenzrisiko im B2B-Bereich

Quelle: Kreditversicherer Atradius

31,1 % mehr Unternehmensinsolvenzen im Februar 2024 als im Februar 2023

12,3 % mehr Verbraucherinsolvenzen im Februar 2024 als im Februar 2023

28,5 % mehr beantragte Regelinsolvenzen im April 2024 als im April 2023

Preisinflation

Geldinflation durch Zentral- und Geschäftsbanken sowie über Anleiheemission

Knappheit am Immomarkt in der westlichen Welt

gestörte Lieferketten durch Kriege, Frachtraten steigen

Knappheit an Lebensmitteln durch schlechte Ernten (Kakao, Kaffee, Orangensaft)

Freightos Baltic Index (FBX) ist der Globale Index für Frachtraten

Die Vervierfachung der Kosten für die Reeder seit Oktober 2023 könnte durchaus Auswirkungen auf die Preisinflation zeigen

Rohstoffpreise

Die Preise von Öl, Gas, Kupfer, Kohle, Eisen, Stahl und Lithium sind im vergangenen Jahr zwar teils deutlich zurückgekommen, allerdings stabilisieren sie sich nun auf einem höheren Niveau als vor der Preisinflation.

Ein typisches Bild in unserer inflationären Fiat Welt.

Lebensmittel

Orangensaft, Kakao, Kaffee, Kartoffeln und Reis haben sich alle seit 2018 verdoppelt

Hafer +70%

Butter +80%

Zucker +50%

Raps +40%

Milch + 30%

Mais +20%

Weizen und Soja sind preisstabil

Lasst euch nicht von Robert Habeck erzählen, dass nun alles billiger würde.

Er hat den Zeithorizont eines Meerschweinchens.

Dies war eine sehr schlanke, kompakte Zusammenfassung meiner Präsentation.Ich hoffe du konntest einiges für dich mitnehmen 🙂

und lass dich nicht von diesen schlechten Daten nach unten ziehen.

Wenn du diese Präsentation liest, bist du vermutlich bereits Bitcoiner und kannst auf all diese negativen Daten mit einem gewissen beruhigten Gefühl blicken

Liebe Grüße

El Bitcoin Ambassador